收购标的估值连降,且与翠微股份分属两个完全不同的行业,业务整合及管理将考验上市公司管理层的能力。

本刊记者 晓光/文

翠微股份(603123.SH)2012年上市,是一家老牌百货股,公司业务集中于商业百货及零售业务。

2019年后,翠微股份开始尝试转型,宣布收购一家支付公司,跨界转型效果有待检验。

标的公司估值下降

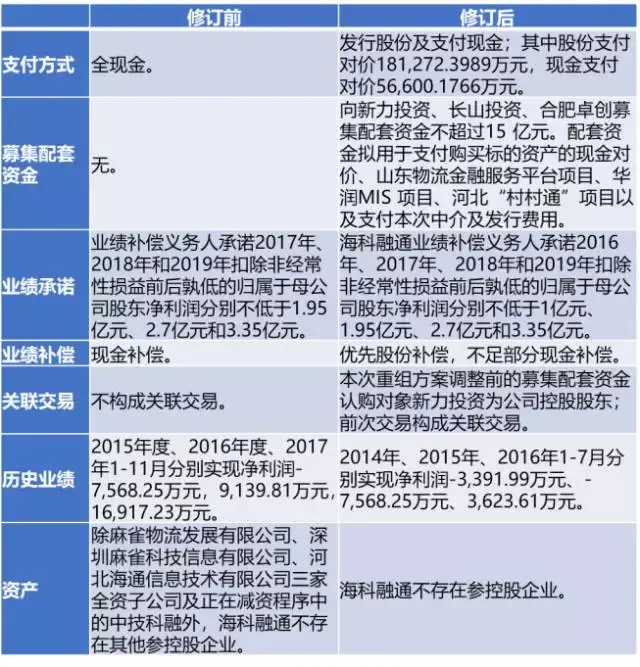

2020年4月1日,翠微股份发布发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案),拟收购海科融通98.69%股权。经交易各方友好协商,海科融通100%股权的交易价格为19.79亿元,按此确定海科融通98.69%股权的交易作价为19.53亿元,其中股份支付比例为70%,现金支付比例为30%。

海科融通成立于2001年4月,是一家专业面向中小微商户及为行业提供完整支付解决方案及综合金融服务的高新技术企业,控股股东为海淀科技,持有海科融通35%股权。

海科融通并不是第一次卖身,此前融钰集团(002622.SZ)和新力金融(600318.SH)都有过购买的想法,但最终都没能成功。

2015年12月,融钰集团的前身永大集团拟合计作价29.69亿元收购海科融通100%股权。半年后,2016年6月24日,永大集团称,因目前互联网金融行业的发展面临着监管政策的重大不确定性,经公司董事会审慎研究终止本次重组。

仅仅几个月后,海科融通又成为新力金融的并购对象。2016年9月7日,新力金融发布公告,拟以发行股份及支付现金方式收购海科融通100%股权。此后,方案经历多次调整。2017年12月,新力金融公告称,拟直接支付23.79亿元现金收购,比此前融钰集团29.69亿元的收购价格下降了近20%。

但在2018年3月,海科融通控股股东海淀科技主动叫停了此次收购,海淀科技在给新力金融的《通知函》中表示,基于海科融通与新力金融在2016年7月开始重组一事历时较久、市场环境变化较大且最初的规划存在不确定的风险,经海科融通股东审慎评估,决定终止此次重组。

一次失败,一次主动叫停,两次收购都没能成功。自从2015年12月海科融通**出售给融钰集团至今已经过去近5年时间,此次卖身翠微股份,海科融通100%股权的估值为19.79亿元,这已经比第一次出售给融钰集团时下降了33.34%。

其他应收款存回收风险

海科融通主营业务为第三方支付,主要为商家提供支付清算业务,主要盈利模式为通过POS机等终端产品为***特约商户提供交易资金结算服务,向商户收取收单服务费。

2017-2018年及2019年1-10月,海科融通的收入为19.97亿元、28.44亿元、25.05亿元,净利润为9303万元、1.2亿元、1.41亿元海科融通和支付通是一家吗,稳步增长。

值得注意的是,海科融通的资产结构中存在高额的其他应收款。

2017-2018年年末及2019年10月末,海科融通的其他应收款分别为 1.23亿元、5.54亿元和5.23亿元,占总资产的比例分别为 13.67%、28.72%和28.86%。在其他应收款对象中,2019年10月末的前五名分别为支付通、新力金融、西安晓诚、火眼金科、河北海通,前五名占比为高达94.42%,其中占比最大的为支付通,总金额为3.79亿元,占比64.69%。

支付通是一家香港上市公司,名为中国支付通(08325.HK),公司成立于2001年,主要业务集中于B端,主要为卡收单、预付卡、网上支付、高端权益等业务的经营。

自2018年9月上市后股价一路走低,从最初上市的0.8元已经下跌到目前的0.17元,跌幅超过75%。从财务角度来看,中国支付通近4个财年的发展也并不理想。

中国支付通以每年的3月31日为财报截止日,2015-2018财年,中国支付通营业收入分别为5.89亿元、4.59亿元、5.54亿元、5.86亿元,净利润分别为6382万元、-1.74亿元、-3.61亿元、-3.08亿元。在过去4个财年,公司收入陷入了停滞,只有2016年取得盈利,其他年度均为亏损。

2016年,中国支付通盈利是靠非经营项目1.4亿元的收入。实际上,公司近4个财年的营业利润都处于亏损状态,分别为-2048万元、-9558万元、-1.37亿元、-2.02亿元。由此来看,中国支付通长期以来并没有很好的盈利模式。

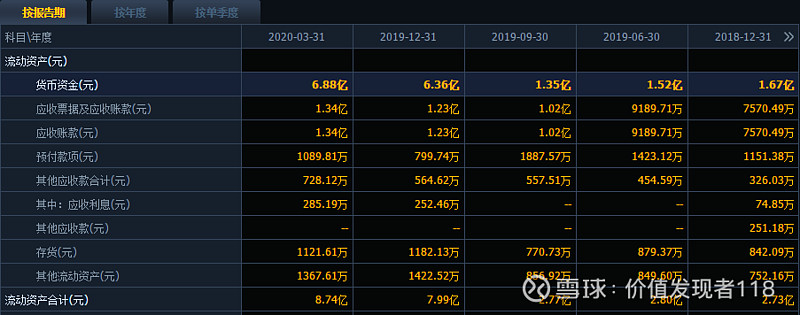

与此同时,中国支付通的资金在不断消耗。2015-2018财年的年末,中国支付通的货币资金分别为2.31亿元、2.65亿元、2.89亿元、2.01亿元,当期经营活动现金净流量为-9481万元、-7123万元、-9971万元、-8120万元,投资活动现金净流量为-2.54亿元、-3.43亿元、-9049万元、8660万元,筹资活动现金净流量为5.59亿元、4.43亿元、1.87亿元、-8081万元。

由此可以看出,中国支付通的经营活动和投资活动基本都无法产生现金流海科融通和支付通是一家吗,主要是靠融资活动维持运营。截至2019年12月31日,中国支付通的货币资金在不断减少,目前仅为1.21亿元。

在净利润连年亏损、没有正的经营活动净现金流、没有很好盈利模式的情况下,中国支付通未来的支付能力存疑,这也给海科融通3.79亿元其他应收款的回收带来了更大的不确定性。

业务前景难言乐观

海科融通主要从事第三方支付业务中的***收单业务,2017-2018年及2019年1-10月,海科融通收单服务收入分别达到19.85亿元、28.4亿元、24.34亿元,收单服务占总收入的比例分别为99.44%、99.86%、97.17%。

从盈利模式来看,海科融通集中于B端,基本上全部来自于收单业务。与同行龙头上市公司相比,海科融通的收入来源很单一。

2018年,拉卡拉总收入为56.79亿元,其中收单业务为50.71亿元,占比89.29%;个人支付业务收入为1.08亿元,占比1.9%;硬件销售及服务业务收入为4.82亿元,占比8.49%。此外,拉卡拉还有少量的衍生品业务。

在大多数行业中,业务单一是好事,但是在B端支付清算行业中,业务单一往往会带来较大的风险和隐患。

随着**对于支付牌照的逐步放开,很多民营公司和互联网巨头纷纷加入其中,蚂蚁金融服务集团旗下品牌包括支付宝、支付宝钱包、余额宝、招财宝、蚂蚁微贷、芝麻信用、网上银行等,全面涵盖第三方支付、互联网理财、消费金融等各项第三方支付业务。

腾讯旗下的财付通也是如此,其有微信支付、微粒贷等众多产品,也早已开发了针对于第三方支付的终端产品。这些平台化、生态化、全品类的竞争对手拥有更强大的**、流量和商家及用户,无疑会对未来的收单业务形成更大冲击。

随着科技的发展和移动互联网的普及,第三方支付清算行业已变为科技驱动的行业,因为针对于B端的支付入口在不断发生变化,从最初的传统POS入口到智能POS入口,再到MPOS入口、扫码类产品入口,以及现在的人脸识别入口。这些入口的改变意味着终端设备需要不断变化,而终端设备的每一次改变都有可能会迎来竞争格局的巨大变化。

所以,海科融通所在的B端支付清算行业要想长期获得成功,不仅仅需要强大的**和交易规模,更需要在硬件方面的持续创新和领先,而此次被翠微股份收购并不能改变这一点。

与拉卡拉相比,海科融通的研发费用也较少。2017-2018年,拉卡拉的研发费用为1.94亿元、2.73亿元,而海科融通的研发费用仅为7340万元、7949万元,终端产品变化的风险和低研发费用会让公司在未来的竞争中更加艰难。

长期而言,收单业务不会处于长期格局零散的状态,每一次终端设备的变化往往都是一次有可能打破现有格局的机会,对于硬件产品强的公司是一个机会,而对于硬件产品弱的公司来说就是风险。

不仅如此,海科融通的规模也是隐患之一。

根据中国支付清算协会发布的《中国支付清算行业运营报告》,2017年度、2018年度,***交易消费业务规模分别为68.67万亿元、92.76万亿元,交易笔数分别为586.27亿笔、983.36亿笔。海科融通2017年度及2018年度收单交易规模分别为12281亿元、16435亿元,占***交易消费业务规模的比例分别为 1.79%、1.77%。

在不具备规模优势的情况下,2018年海科融通收单交易规模同比增长33.82%,而整个行业的增速为35.09%,海科融通的增速低于行业整体增速,这意味着公司的市场占比在不断下滑。

种种迹象都在表明,此次收购的风险不可小视。

对于业务发展前景、其他应收款回收等问题,《证券市场周刊》记者已经向翠微股份发去***访函,截至发稿公司没有回复。

@今日话题

Tag: 支付通 海科融通 翠微股份 金融 其他应收款