**

公司披露重大资产重组预案,拟发行股份及支付现金购买海科融通100%股权,总交易对价为23.79亿元,同时募集配套资金15亿元。

点评

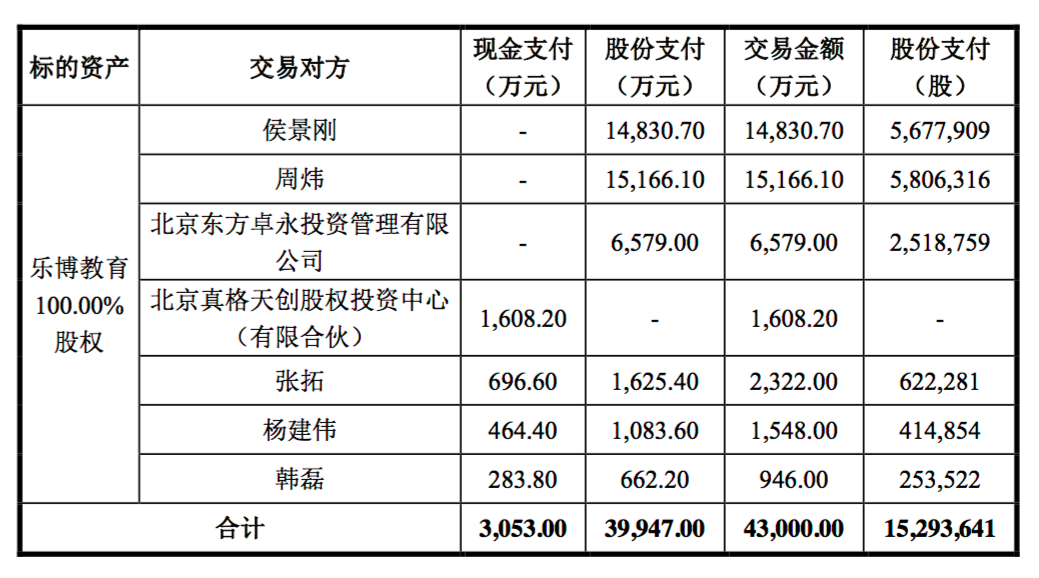

24亿收购海科融通,进军第三方支付:公司拟通过增发股份和支付现金的方式和融通线上支付,收购海科融通100%股权,交易对价为23.79亿元,其中发行股份支付对价18.13亿元,支付现金5.66亿元,同时非公开发行股份募集配套资金15亿元,增发价均为21.49元。海科融通2016-2019年业绩承诺分别为1亿、1.95亿、2.7亿、3.35亿元。

交易总对价打八折,现金支付比例上升:海科融通此前与永大集团拟进行重大资产重组(已取消),交易对价为29.69亿元,其中现金支付3.06亿元,现金比例10.3%;本次与新力金融的重组方案交易对价约为此前总对价的80%,其中现金支付5.66亿元,现金比例23.8%。

完善类金融版图,业务协同可期:公司水泥资产剥离进程稳步推进中,2015年现金收购租赁、小贷、典当、担保、P2P等类金融资产,目前主营业务为类金融业务。并购海科融通完成后,公司将进入第三方支付领域,有利于公司进一步拓展泛金融领域业务,完善公司的金融版图和融通线上支付,业务协同空间广阔。

盈利预测:暂不考虑收购标的,我们预计公司2016-2018年归母净利润为1.80亿、2.04亿、2.39亿,对应EPS分别为0.75元、0.84元、0.99元,维持增持评级。

风险提示:资产重组失败风险,类金融业务发展不及预期风险。

Tag: 金融 新力金融 海科融通 支付对价 公司收购